投資実績

リサーチ

DE&Iの推進

ニュース

JICストーリーズ

JICについて

JICについて

JICのミッション

会社概要

コーポレートガバナンス

ESG

公表事項

公表事項

事業報告 / 公開情報(JIC電子公告含む)

政府保証借入 / 政府保証債

採用情報

EN

ACCESS

EN

ACCESS

JICの投資実績

リサーチ

DE&Iの推進

ニュース

JICストーリーズ

JICについて

JICについて

JICのミッション

会社概要

コーポレートガバナンス

ESG

公表事項

公表事項

事業報告 / 公開情報(JIC電子公告含む)

政府保証借入/政府保証債

Recruit

TOP

ベンチャーキャピタル(VC)投資戦略

ベンチャーキャピタル(VC)投資戦略

ベンチャーキャピタル投資戦略

取り組み・投資先ファンド一覧

お問い合わせ

重点投資分野

JICは、経営理念に基づき、民業補完の原則の下、ファンドへの投資を通じて、オープンイノベーションによる企業の成長と競争力強化に向けたリスクマネー供給を行います。

JICの投資は、産業競争力強化法に基づく「投資基準*」に沿って投資を行っています。 投資基準に掲げられた以下の4つの重点投資分野にリスクマネーを供給していくため、ファンドの組成を通じて我が国におけるオープンイノベーションを推進し、我が国産業の競争力強化と投資エコシステムの拡大に貢献します。

「投資基準」における4つの重点投資分野

国内投資・イノベーションの好循環創出

我が国産業の国際競争力強化に向けて、持続的な成長が必要であり、長期かつ大規模なリスクマネー供給を必要とする事業分野であって、国内投資及びイノベーションの好循環に資する事業活動を支援

スタートアップの創出・育成

経済成長とイノベーションの担い手であるスタートアップの創出・育成の加速及びグローバルユニコーンの創出に向けて、スタートアップエコシステムの発展促進に資する事業者を支援

地方に眠る経営資源の活用

高い収益やイノベーションの創出が期待できる技術が多数あるにもかかわらず、リスクマネー不足や人材確保等の課題から、十分に活用されていない地方の大学発スタートアップや中堅企業等の資金需要に対応

市場・ビジネス環境の変化に対応する事業再編の促進

昨今のビジネス環境の変化に事業再編や新陳代謝を通じて対応することができる事業分野において、中長期の成長投資や業界再編等を通じて産業競争力の強化を支援

このうち、VCへのLP投資

においては現在、

・国内投資・イノベーションの好循環創出

・スタートアップの創出・育成

・地方に眠る経営資源の活用

の3つを重点投資分野としています。

*「投資基準」の詳細:

経済産業省ウェブサイト「株式会社産業革新投資機構投資基準」(令和6年12月25日改正)

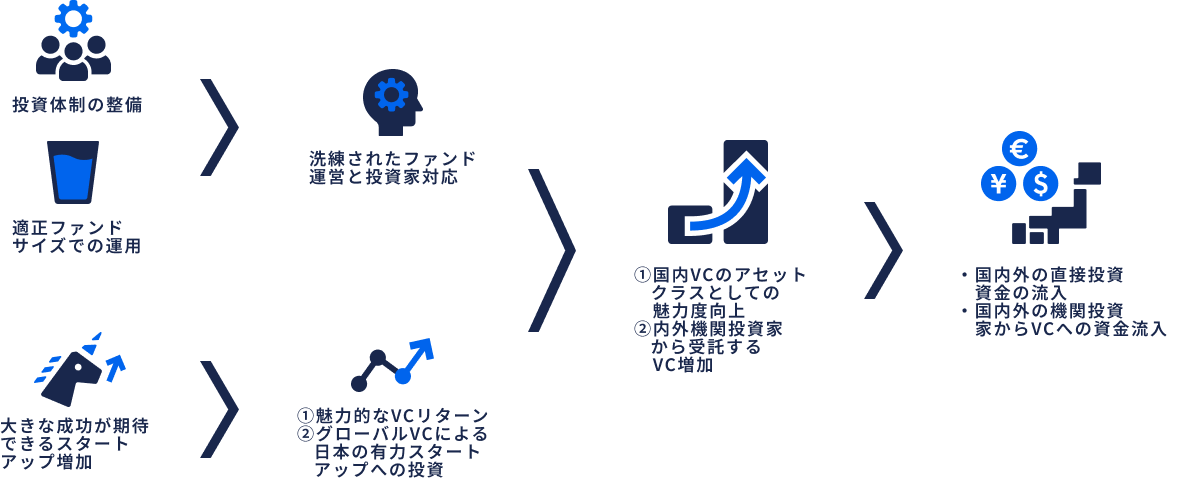

VCへのLP投資における基本的な考え方

日本のファンド、とりわけVCは、欧米と比較すると年金等の機関投資家からの資金受託が少なく、中長期的な成長を支えるリスクマネー確保の観点で大きな課題があります。 そのため、リスクマネーを仲介する役割を担う日本のファンド運用者が、国内外の機関投資家から資金を受託できるよう、その成長を支援することが重要となります。

JICが目指すスタートアップ・VCエコシステム

マネー供給のみをアウトプットとして大幅に増やすだけでは、

期待リターンは低下、市場の接続的な成長は見込めなくなる点に留意が必要。

投資テーマとこれまでの取り組み

JICは2021年以降の過去数年にわたり、重点投資分野を中心に民間資金が不足している領域を特定しつつ、JICが取り組むべき「投資テーマ」を順次、設定してきました。

JICの投資テーマとVC選定の視点

(2025年7月時点)

投資基準における重点投資分野とJICの投資テーマ

スタートアップの創出・育成

シード/プレシード

ユニコーン創出に向けたスタートアップの裾野拡大のため、創業初期スタートアップを支援するVCに投資。

アフターマーケット(VGI)

上場後の持続的な成長が課題となっていることから、子会社のVGIにおいて、上場後のスタートアップへの成長資金を供給。

アーリー

スタートアップの成長基盤確立のため、サポート力、リード力のある独立系VCを支援。

セカンダリー

ファンドの存続期限による、スタートアップの成長制約を回避するため、セカンダリー市場の発展を支援。

グロース

プレイヤーが限定的かつ投資資金が不足しているグロースステージのスタートアップ成長支援のため、大規模なリスクマネーを供給。

Go Global

ユニコーンへの成長に重要となる、グローバル市場への進出を支援。(海外拠点を持つVCの支援や、グローバルに活動するVCの呼び込み)

国内投資・イノベーションの好循環創出

ディープテック

非連続なイノベーションにより、社会課題の解決に大きなインパクトをもたらす可能性を有する技術。

研究開発段階から上場まで長い期間と相当程度の資金を要する技術の研究開発・社会実装を支援。

ライフサイエンス

スタートアップと製薬会社とのオープンイノベーションによる革新的新薬の開発のほか、医薬品、医療機器、ヘルステック、バイオテクノロジーなど、ライフサイエンス分野のイノベーションを支援。

オープンイノベーション

米国、東南アジア、インド、イスラエル等の先進的な技術等を有するスタートアップと日本企業との事業提携等によるオープンイノベーションを促進し、革新的なビジネスの創出を支援。

クライメートテック

⇒ GX対象領域拡大

気候変動関係の革新的イノベーションや新ビジネスの創出を支援し、経済成長と脱炭素化に貢献。

GX領域の国内外のスタートアップ、中堅企業向け成長資金供給、バイアウト、インフラストラクチャーを投資対象とするファンドへの出資が検討対象。

地方に眠る経営資源の活用

産学連携

民間の投資資金が投下されにくい、地方大学等にある優れた技術の事業化を目指す研究開発型のスタートアップ等を支援。

これにより、日本各地のスタートアップ・エコシステムの醸成を支援。

また、これまで

①新興ファンドへの出資

②リスクマネー循環の基盤となるVCの育成

③メガスタートアップ創出に向けた環境づくり

に取り組んできました。今後もこれまでの取り組みに加え、さらなるスタートアップの成長に向けた取り組みが重要になると認識しています。

1

新興運用者プログラム

重点投資分野のうち、資金供給やVCプレイヤーが不足している領域の民間VC(1〜3号ファンド)を支援

2

VC育成

機関投資家から受託可能な

VCの数・規模の拡大

3

メガスタートアップ創出

大型グローバル企業へ成長するためのエコシステム構築支援

JIC投資ガイドライン 投資対象選定にあたっての視点・評価項目

JICは、民間のVC及びバイアウトファンドに対するLP 投資における、投資先のファンドの適合性、期待されるパフォーマンス、ガバナンスの観点をまとめた投資ガイドラインを公表しています。詳細は以下をご覧ください。

投資ガイドライン

1

ストラクチャー・組織

組織は独立した投資チームによって運営され、キャプティブストラクチャーでないこと。

基本的にファンド事業に専念し、同一組織内にファンド運営に支障を及ぼす兼業がないこと。

2

投資チーム

中核となる投資チームはフルタイムのメンバーで構成され、ファンド運用に専念すること(ファンド運営に支障を及ぼす兼業がないこと)。

投資委員会メンバーは、原則としてファンドの運用に責任を負う運用会社の中核メンバーで構成されること。

ファンドが掲げる戦略に合致するトラックレコードを、ファンドまたは個人が有していること。

3

経済条件

成功報酬の料率は、原則 20%とすること。

後発 LP が負担する追加出資手数料を設け、当該クロージング前に参加した LP に対し適切に配分されること。

原則としてヨーロピアンウォーターフォールを採用すること。

4

アライメント・ガバナンス

GP 出資者、契約上のキーマン、および成功報酬の配分に一貫性が保たれること。

複数の戦略ファンドを運営する場合、ファンド間のアロケーションポリシーを設定すること。

利益相反事項は、原則として諮問委員会の承認事項とすること。

年に最低 1 回、年次総会および諮問委員会を開催すること。

公正価値評価を実施すること。(未上場証券の公正価値評価、及び、資本勘定における LP 出資持分からの潜在的なキャリーの控除)

5

その他

JIC の出資割合は原則 50%未満とし、JIC 出資額を超える資金を民間投資家から調達していること。

JIC が求める行動規範・倫理規範(8 項目)およびハラスメント防止規程(10 項目)を制定すること。

適正なファンド運営に必要となる法令遵守体制(金商法、AML 等)及び情報管理体制(個人情報、インサイダー情報等)が構築・維持されていること。

ファンド規模は原則 60 億円超であること。

なお、上記についてご不明な点がございましたら、以下のお問い合わせフォームにてご質問ください。

JICモデルタームシート

公表の趣旨・目的

産業革新投資機構(JIC)は、リスクマネーの好循環の実現に向けた取組を進めています。

リスクマネーの好循環のためには、特に成長段階におけるスタートアップへの十分な資金供給が行われること、そしてそのために、資金規模の大きい機関投資家からの資金供給が拡大することが重要です。こうした点は、近年の政府における各種取組でも謳われており、官民ファンドであるJICとして、これまでも機関投資家からの資金受託を行うVCの拡大を目指して投資活動を行ってきました。

この度、その一環として、機関投資家が求めることが一般的であると考えられるファンド組合契約上の主要条件を整理し、「JICモデルタームシート」をVC向けの主要な契約条件として公表することとしました。

本モデルタームシートは、2025年3月にJICが公表した「投資に関するガイドライン」に続くものであり、特に国内外の機関投資家をはじめとする純投資を行う投資家からの受託という視点から、同ガイドラインにおいて示した投資に関する基本的な考え方を踏まえつつ、より契約条件に特化して整理したものです。健全なガバナンスの確保およびジェネラル・パートナー(GP)とリミテッド・パートナー(LP)との適切な利害一致の実現の観点からJICとして重視する考え方を明確化することも目的としています。

国内においてVCファンドに対する国内外の機関投資家からの投資は依然として限られており、その結果として、純投資を目的とするLPにとって必ずしも望ましいとは言えない契約条件が組合契約(LPA)に含まれている事例も見受けられます。JICは、本モデルタームシートの公表が、国内VCファンドにおける機関投資家からの受託拡大につながり、ひいては日本のスタートアップ・エコシステム全体の持続的な発展に資するものと考えています。

内容に関する補足事項

本モデルタームシートは、VCファンドを前提として策定しています。なお、バイアウトファンド等への投資においても、利益相反管理、LPの権利保護、情報開示といった基本的な考え方は概ね共通していますが、投資戦略等が異なることから、必ずしも同一の条項構成や内容を想定するものではありません。

本モデルタームシートは、あくまで主要な契約条件を中心に整理したものであり、記載のない事項について、JICとして要望しないことを意味するものではありません。また、VC投資を取り巻く環境やマーケットトレンド等を踏まえ、実務においては、本モデルタームシートに記載されている契約条件の修正や新たな契約条件の適用が必要となる場合があり得る点にもご留意ください。

今後も実務の実態等に応じて、本モデルタームシートも予告なく修正・改訂されることがあります。内容を確認する際には、JICのウェブサイトで開示されている最新版の本モデルタームシートをご参照ください。

なお、本モデルタームシートにおいては、税務に関する事項については意図的に言及していません。税務上の取扱いは、投資家の属性や個別の事情に大きく依存するため、個別に検討されるべき事項であるとの考えに基づくものです。

JICからの出資を希望されるGPにおいては、原則として、本モデルタームシートの考え方に沿った組合契約(LPA)を事前に準備いただくことを期待しています。

JICモデルタームシート

なお、上記についてご不明な点がございましたら、以下のお問い合わせフォームにてご質問ください。

お問い合わせはこちら

view more

事例・投資先ファンド

一覧はこちら

view more